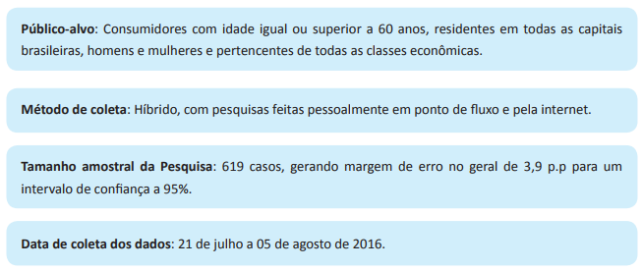

Em 2016, segundo a Confederação Nacional de Dirigentes Lojistas – CNDL e o Serviço de Proteção ao Crédito – SPC, uma pesquisa foi feita mediante ao crescimento do envelhecimento populacional visando entender qual a relação dos idosos com a poupança e os investimentos.

Poupança:

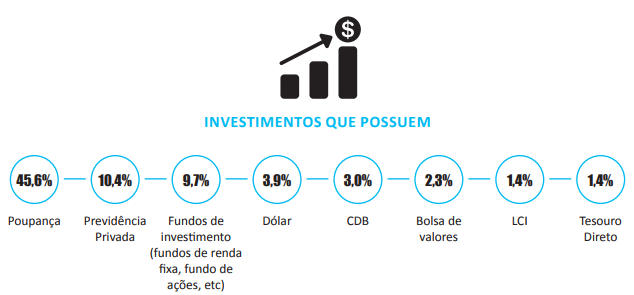

O investimento financeiro mais popular entre os idosos é a poupança (45,6%), principalmente na Classe A/B (59,8%), mas também são mencionados a previdência privada (10,4%, aumentando para 15,0% entre os homens e 20,8% na Classe A/B) e os fundos de investimento – renda fixa, fundo de ações etc. (9,7%, aumentando para 17,2% entre os homens e 20,4% na Classe A/B). De modo geral, percebe-se que os investimentos são mais frequentes entre os homens, os que pertencem à Classe A/B e as pessoas de 60 a 70 anos.

Investimento:

A decisão sobre qual investimento fazer leva em conta, principalmente, a segurança/baixa probabilidade de perdas (28,8%), mas também são citadas a flexibilidade de uso do investimento quando necessário (23,6%), a familiaridade/ mais conhecido (18,1%, com destaque para 25,6% das classes C/D/E) e a indicação de

conhecidos/familiares (14,7%). O tempo médio dos investimentos é de 14,9 anos, aumentando para 17,4 anos na Classe A/B.

O valor médio dos investimentos chega a R$ 42.091,00, com resultados mais expressivos observados na Classe A/B (R$ 77.472,00) e entre os que ainda trabalham (R$ 57.770,00). Entre aqueles que têm algum investimento, a motivação tem a ver com imprevistos como doença e morte (56,0%, com destaque entre os 64,2% entre os acima de 71 anos), mas os entrevistados também pensam em garantir um futuro melhor para a família (35,9%, aumentando para 43,0% entre os homens e 47,0% na Classe A/B) e viajar (23,1%, aumentando para 31,5% entre as pessoas das Classes A/B e 28,9% das que trabalham).

Um em cada cinco entrevistados que possui investimento faz uso de parte dele, atualmente (23,4%), ao passo em que 39,5% já o fizeram em outros momentos e 31,4% garantem nunca ter feito.

Dentre aqueles que não possuem poupança ou outro tipo de investimento, a justificativa mais citada é o fato de nunca sobrar dinheiro (48,6%, aumentando para 54,9% entre as mulheres). Há ainda os que dizem que sobra pouco dinheiro e não há esperança de conseguir juntar um bom valor a longo prazo (18,7%), além dos que preferem viver e aproveitar o “agora” a guardar dinheiro (18,3%, aumentando para 25,3% na faixa etária de 60 a 70 anos).

Por fim, quase metade da amostra garante que atualmente tem se preocupado mais em aproveitar a vida do que em economizar (46,0%), entretanto, 49,5% não concordam com esta afirmação. Em caso de dificuldade financeira, a pesquisa revela que a maior parte recorreria à poupança ou outra aplicação (30,7%), principalmente os que pertencem à Classe A/B (45,8%). Também são mencionados o empréstimo com

familiares/amigos/conhecidos (21,1%, aumentando para 24,5% entre as mulheres, 27,4% entre os acima de 71 anos e 24,4% na Classe C/D/E) e o empréstimo bancário ou de financeira ou credito consignado (18,8%).

Conclusão:

- 58% possuem ao menos um tipo de investimento financeiro, sendo os principais: poupança (45,6%), previdência privada (10,4%) e fundos de investimento – renda fixa, fundo de ações etc. (9,7%). Os investimentos são mais frequentes entre os homens, os que pertencem à Classe A/B e as pessoas de 60 a 70 anos.

- A decisão sobre qual investimento fazer leva em conta: segurança/baixa probabilidade de perdas (28,8%), flexibilidade de uso do investimento quando necessário (23,6%), familiaridade/mais conhecido (18,1%) e indicação de conhecidos/familiares (14,7%).

- O tempo médio dos investimentos é de 14,9 anos.

- O valor médio dos investimentos é de R$ 42.091,00. A motivação para fazer um investimento tem a ver com imprevistos como doença e morte (56,0%), garantir um futuro melhor para a família (35,9%) e viajar (23,1%).

- 23,4% dos que possuem investimento fazem uso de parte dele atualmente; 39,5% já o fizeram em outros momentos e 31,4% garantem nunca ter feito.

- Dentre aqueles que não possuem poupança ou outro tipo de investimento, as justificativas mais citadas são: nunca sobra dinheiro (48,6%); sobra pouco dinheiro e não há esperança de conseguir juntar um bom valor a longo prazo (18,7%); prefiro viver e aproveitar o “agora” a guardar dinheiro (18,3%).

- 46,0% garantem que atualmente têm se preocupado mais em aproveitar a vida do que em economizar.

- Em caso de dificuldade financeira, 30,7% recorreriam à poupança ou outra aplicação (30,7%). Também são mencionados o empréstimo com familiares/amigos/conhecidos (21,1%) e o empréstimo bancário ou

de financeira ou credito consignado (18,8%).

Fonte: https://www.spcbrasil.org.br/…/wp…/Análise-Consumo-de-Idosos-_-Investimentos.pdf